Conheça as fórmulas para o cálculo dos preços no Swop.fi

De acordo com o par de tokens, o Swop.fi utiliza diferentes fórmulas. Saiba quais são!

Swop.fi é um criador de mercado automatizado (automated market maker- AMM), o que significa que as taxas de câmbio para pares de tokens dependem apenas dos montantes de tokens na pool de liquidez. Os contratos inteligentes do Swop.fi não usam oráculos ou quaisquer outras fontes de dados externas para determinar as taxas de câmbio.

O Swop.fi oferece diferentes fórmulas de preço, mais adequadas para cada par de tokens:

1. Constant Product Market Maker (CPMM).

2. Flat.

Abaixo, descrevemos como as duas fórmulas funcionam e porque a fórmula flat reduz o slippage (derrapagem) e fornece melhores taxas para conversão entre stablecoins (moedas estáveis).

CPMM

A maioria das pools do Swop.fi utiliza uma fórmula bem conhecida, que também é utilizada pelo Uniswap e por muitos outros projetos AMM. De acordo com essa fórmula, as negociações não devem alterar o produto das quantidades dos tokens:

Onde

x é a quantidade do token X,

y é a quantidade do token Y,

k é uma constante.

Se um usuário envia a quantidade a do token X, a quantidade equivalente b do token Y satisfaz a proporção:

Na verdade, o que o usuário recebe não é b, mas 0,997b, devido a uma taxa de 0,3% cobrada pelo contrato inteligente.

Suponha que x = 1000 e y = 200. Vamos ver como a quantidade a ser convertida afeta o preço.

Para pequenas negociações, o preço está próximo de x / y. Quanto maior a quantidade a ser convertida, em relação a quantidade total do token na pool, mais o preço se move. Este efeito é denominado slippage (derrapagem). A curva de preço da hipérbole causa um alto slippage em grandes negociações.

Flat: reduzindo o slippage

A fórmula CPMM não funciona bem para um par com tokens de preços muito semelhantes, como stablecoins (moedas estáveis) pareadas à mesma moeda fiduciária. Ao converter pequenas quantidades, o preço deve ser o mais próximo possível do preço constante, descrito pela seguinte fórmula:

O AMM Curve reduziu o slippage para pools de stablecoins, implementando uma fórmula que combina o produto (1) e a soma (2) da quantidade do token. Inspirados pela abordagem da Curve, projetamos nossa própria fórmula original, que atualmente é aplicada ao par USDT / USDN:

Aqui está o skewness (assimetria) das quantidades dos tokens. Quanto maior for a assimetria, maior será o impacto do produto, como na fórmula (1). Se os valores estiverem próximos do equilíbrio, o impacto da soma é maior, como na fórmula (2).

Nossas simulações mostraram que os valores α = 0,5 e β = 0,46 resultam em menor slippage, em uma razão próxima ao equilíbrio. A curva de preço, neste caso, é a seguinte:

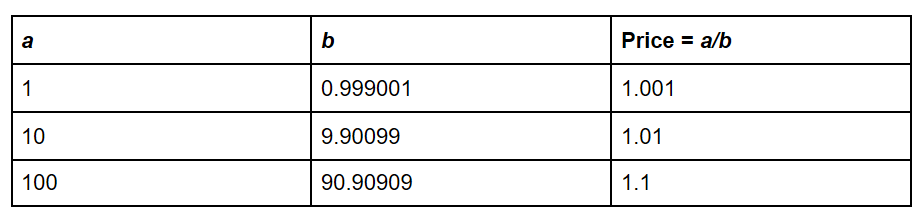

Suponha que o contrato inteligente armazene 1.000 tokens X e 1.000 Y tokens. De acordo com a fórmula CPMM (1), o resultado da conversão (swap) seria o seguinte:

A fórmula Flat ampliada (3) dá o preço que se desvia substancialmente menos de 1:

Na verdade, o que o usuário recebe não é b, mas 0,9995b, devido a uma taxa de 0,05% cobrada pelo contrato inteligente.

Siga o Twitter do Swop.fi para não perder as atualizações! Temos também um grupo de suporte no Telegram.